こんにちは、チャンコです!

SBI証券でつみたてNISAをクレカ積立で行っていて

あらっ、つみたてNISAは年間40万円までじゃなかったかしら

クレカ積立だと、399,996円までしか設定できないわ

と、困った経験はないでしょうか。

私は、2021年からつみたてNISAを始めて、途中からクレカ積立に移行しましたが

上記のような悩みにぶち当たりました!

当然、SBI証券のホームページにも「どうしたら良い」ということは書いていません。

自分で考えて、行動するしかありませんでした。

正しく設定できているか不安もありましたが、2021年は40万円分購入することができました^^

そこで、今回の記事では同じような悩みをお持ちの方へ、悩みを解決する記事を書くことにしました。

- SBI証券のクレカ積立は、長期資産形成の最適解の一つであること

- 自分に合った、クレカ積立を利用したつみたてNISAの最適解

- 余裕資金がある場合の次の選択肢(一択)

この記事を読んでいただければ

SBI証券でつみたてNISAをクレカ積立で行う場合のあなたに合った最適解が見つかるはずです^^

是非、最後まで見ていってください^^

SBI証券のクレカ積立とは?【長期資産形成の最適解の一つ】

SBI証券では、クレカを使った積立投資が可能です。

クレカ積立は、長期資産形成を考えている方にとって最適解の一つになります。

理由は次の通りです。

- 理由1 買い忘れが無い

- 理由2 現金を入金する手間が無い

- 理由3 クレカポイントが付与される(0.5%~2.0%)

- 理由4 つみたてNISAの購入に使える

理由1 買い忘れが無いについて

その都度購入する方法だと、買おうと決めていた日に忙しくて、買えなかったなんてことはありませんか。

クレカ積立では、買い忘れることは起こりません!

事前に設定しておけば、毎月1日に自動で発注されます。

後は、SBI証券やカード会社から届くお知らせを確認するだけです。

忙しい方におすすめです^^

理由2 現金を入金する手間が無い

証券口座に現金がなくて、買いたいときに買えなかったなんてことはありませんか。

クレカ積立では、証券口座に現金を入金しておく必要はありません!

クレカの引き落とし口座の残高を気にするだけです。

引き落とし口座をお給料等が振り込まれる生活口座としておけば、決済できないことも少なくなります。

面倒なことが好きではない人におすすめです^^

理由は3 クレカポイントが付与される

SBI証券で登録できるクレカは、タカシマヤカードと三井住友カードです。

どちらかと言えば、メインは三井住友カードになります!

三井住友カードの場合、クレカ積立の金額に応じて0.5~2.0%のVポイントが付与されます。

| 三井住友カード | NL | ゴールド | プラチナプリファード |

|---|---|---|---|

| Vポイント付与率 | 0.5% | 1.0% | 2.0% |

※タカシマヤカードについては、ホームページ等で確認してください。

付与されるポイントを使って、投資信託を買うことも可能です!

現金よりお得に積立投資ができます。

お得が好きな方におすすめです^^

理由4 つみたてNISAの購入にも使える

クレカ積立は、つみたてNISAの購入にも使えます。

つみたてNISAとは、運用益が最長20年間非課税となる国が後押ししてくれる長期の資産形成に役立つ制度です。

つみたてNISAについては、別の記事で詳しく書いてますので後ほどご紹介します。

長期・積立・分散しながら、着実に資産形成をしたい方におすすめです^^

そんなクレカ積立に死角はないのでしょうか。

実はあります!

クレカ積立の注意点をまとめましたので、ご確認ください。

クレカ積立の注意点3つ

- 発注日が、毎月1日に限定される

- 購入金額は、100円~50,000円の範囲(1円単位で設定可能)

- ボーナス月設定や現金との併用ができない

つみたてNISAのクレカ積立の注意点1つ

- 非課税枠上限の年間40万円の設定ができない(上限33,333円/月)

特に、つみたてNISAについて、上限40万円まで設定できないのは困りませんか。

大丈夫です!

タイプ別の最適解を考えましたのでご紹介します。

つみたてNISAクレカ積立の最適解3選(三井住友カードの場合)

つみたてNISAクレカ積立の最適解を考えるにあたって、次のタイプの方がいると考えました。

- お得、無駄をしたくない方

- 面倒な設定をしたくない方

私の体感だと、9割以上が①の「お得、無駄をしたくない方」ではないかと思います。

ご自身がどちらのタイプか、考えながらご覧ください^^

①お得、無駄をしたくない方向け(2選)

まずは、とにかくお得に、無駄なくつみたてNISAを40万円まで積立する方法を2選ご紹介します。

- 方法① クレカ積立399,900円、現金100円

- 方法② クレカ積立399,600円、現金400円

結論を先にいうと、年間40万円の支出に変わりはありません。

違いは、現金の持ち出しを少なくしたいか、クレカポイントの無駄を無くしたいかです。

まずは、現金持ち出しを少なくしたい方向けのプランを紹介します。

クレカ積立399,900円、現金100円(現金持ち出し重視)

現金持ち出しを少なくしたい方は

- 毎月のクレカ積立額を33,325円にする(銘柄は複数選択可)

- 翌月分のクレカ積立設定締切前に、年1回現金で100円購入する(銘柄は好きなものを選ぶ)

上記の設定をすることで

- 現金持ち出しは100円で済みます

- 非課税枠年間40万円(上限)を使い切ることができます

その代わり、クレカポイントが3ポイント分無駄になります!

どういうことか、表で説明します。

| ①クレカ積立 | ②現金 | ③ポイント(1.0%) | ④ポイント無駄 |

|---|---|---|---|

| 399,900円 | 100円 | 3,996P | 3P |

| 33,325円×12か月 | 年1回 | 333P×12か月 | 25円×12か月 |

①クレカ積立について、毎月の積立額は33,325円とします。

12カ月だと399,900円になりますので、残り100円を現金で購入すれば40万円になります。

しかし、毎月のクレカ積立の100円未満「25円」にはポイントが付与されません。

25円×12か月=300円分です。

ポイント付与率1.0%の場合、3P分が無駄になる計算です。

では、ポイントを無駄にしたくない方向けプランを紹介します。

クレカ積立399,600円、現金400円(クレカポイント重視)

ポイントを無駄にしたくない方は

- 毎月のクレカ積立額を33,300円にする(銘柄は複数選択可)

- 翌月分のクレカ積立設定締切前に、年1回現金で400円購入する(銘柄は好きなものを選ぶ)

上記の設定をすることで

- クレカ積立によるポイント獲得の効率化が得られます

- 非課税枠年間40万円(上限)を使い切ることができます

その代わり、現金持ち出しが400円になります!

どういうことか、表で説明します。

| ①クレカ積立 | ②現金 | ③ポイント(1.0%) | ④ポイント無駄 |

|---|---|---|---|

| 399,600円 | 400円 | 3,996P | 無 |

| 33,300円×12か月 | 年1回 | 333P×12か月 | - |

①クレカ積立について、毎月の積立額は33,300円とします。

12カ月だと399,600円になりますので、残り400円を現金で購入すれば40万円になります。

このようにすることで、毎月のクレカ積立に端数がなくなり、クレカ積立によるポイント効率化ができます。

上記のケースだと、毎月33,300円なので、ポイント付与率1.0%の場合

毎月333Pが付与され、年間だと3,996Pになります。

ただし、現金400円分が持ち出しとなります。

ポイントに換算すると4P分になり、前者と比較すると1P無駄になると言えなくもありません^^;

好みの問題と思いますので、ご自身の考えに合う設定をしていただければと思います。

ちなみに、わたしは前者の「現金持ち出しを少なくしたい」で設定しています^^

なお、最後の「番外編」も合わせてご覧ください。

重要!クレカ積立と現金設定について

クレカ積立の注意点で現金と併用ができないことをお伝えしました。

では、上記の設定はできないのではと思った方もいると思います。

結論は、クレカ積立をしながら現金でも購入することは可能です。

実際、私が行っている設定手順をご紹介します。

- 手順① クレカ積立設定解除(翌月設定締切以降)

- 手順② 現金購入設定と購入

- 手順③ クレカ積立再設定(翌々月設定締切まで)

但し、クレカ積立設定の解除と再設定のタイミングが重要です。

以下の記事で詳しく解説していますので、是非ご覧ください。

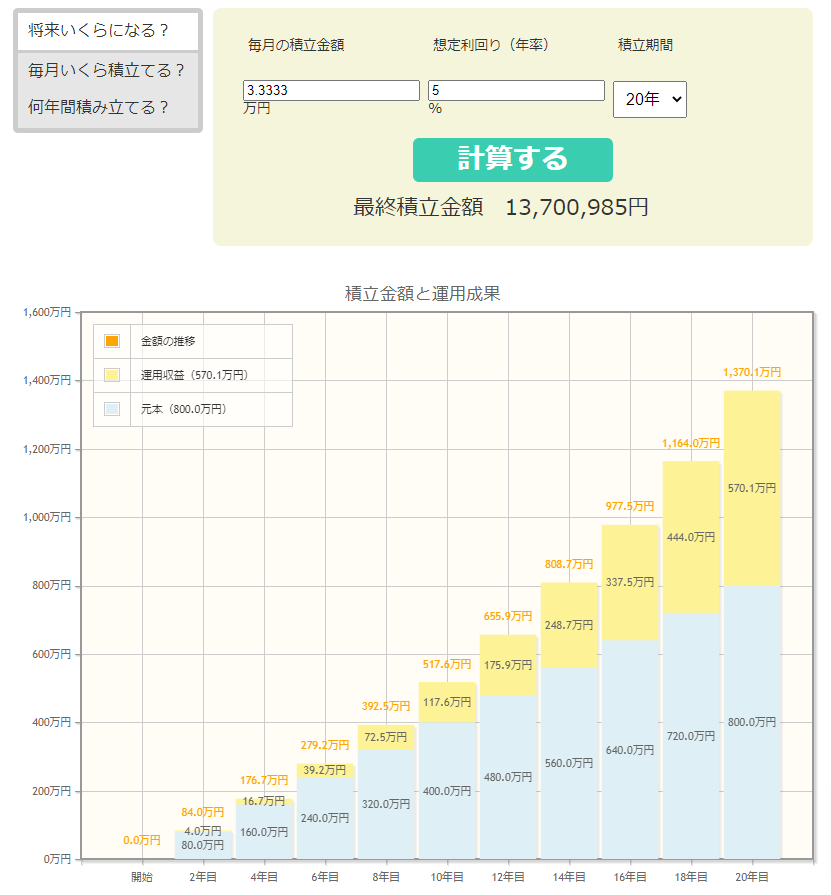

面倒な設定をしたくない方(クレカ積立のみ399,996円)

上記のような面倒な設定が苦手な方やきちんと設定できるか不安な方は、クレカ積立のみがおすすめです。

クレカ積立上限の33,333円×12か月で399,996円購入することができます。

仮に、毎月33,333円を運用利回り5%、20年間運用した場合のシミュレーション結果は以下の通りです。

- 元本は、800万円

- 運用益は、570万円 ※非課税

- 最終金額は、1,370万円

ポイントとか現金持ち出しとか、気にしなくても良いレベルかもしれません^^;

番外編:投資金額が増やせる方(特定口座も使って年間60万円投資)

この先は、投資金額が増やせる方向けの内容となります。

つみたてNISAへ投資する以外に余裕資金がある方は

特定口座も使って、クレカ積立の上限年間60万円(月50,000円)まで投資してみてはいかがでしょうか。

実は、上記つみたてNISAの「ポイントの無駄」の解決策でもあります^^

あらためて、表で説明します。

| ①NISA クレカ | ②NISA 現金 | ③特定口座 | ④ポイント(1.0%) | ⑤ポイント無駄 |

|---|---|---|---|---|

| 399,900円 | 100円 | 200,100円 | 6,000P | 無 |

| 33,325円×12か月 | 年1回 | 16,675円×12か月 | 500P×12か月 | - |

①と②で、つみたてNISA上限40万円まで購入し

また、クレカ積立の上限まで後16,675円分(50,000円-33,325円)を、特定口座預かりで購入します。(③)

現金持ち出しも最低の100円で済みます。

資金に余裕がある方は、こちらも最適解になると思います。

まとめ

この記事のまとめです。

今回の記事では、SBI証券でつみたてNISAをクレカ積立で購入する場合の最適解を3選紹介しました。(三井住友カードの場合)

- クレカ積立399,900円、現金100円(現金持ち出し重視)

- クレカ積立399,600円、現金400円(クレカポイント重視)

- クレカ積立のみ399,996円

①「クレカ積立399,900円、現金100円(現金持ち出し重視)」がおすすめなのは、現金持ち出しをしたくない方です。

設定方法は以下の通りです。

- 毎月のクレカ積立額を33,325円にする(銘柄は複数選択可)

- 翌月分のクレカ積立設定締切前に、年1回現金で100円購入する(銘柄は好きなものを選ぶ)

②「クレカ積立399,600円、現金400円(クレカポイント重視)」がおすすめなのは、クレカポイントの無駄を無くしたい方です。

設定方法は以下の通りです。

- 毎月のクレカ積立額を33,300円にする(銘柄は複数選択可)

- 翌月分のクレカ積立設定締切前に、年1回現金で400円購入する(銘柄は好きなものを選ぶ)

①と②の設定手順もお伝えしました。

- 手順① クレカ積立設定解除(翌月設定締切以降)

- 手順② 現金購入設定と購入

- 手順③ クレカ積立再設定(翌々月設定締切まで)

但し、クレカ積立設定の解除と再設定のタイミングが重要

③「クレカ積立のみ399,996円」がおすすめなのは、面倒な設定が苦手な方やきちんと設定できるか不安な方です。

また、番外編として、つみたてNISA以外に余裕資金がある方に対して

特定口座預かりでクレカ積立の上限(毎月50,000円)まで投資することで

現金100円の持ち出しはあるものの、ポイントの無駄が解決できることをご紹介しました。

今回の記事は以上となります。

ご自身に合う最適解は、見つかりましたでしょうか。

ご意見やご感想等ございましたら、お問い合わせ頂ければ幸いです。

以上、参考になれば嬉しいです^^

それでは、またっ!ばいばいっ!