こんにちは、チャンコです!

ご訪問ありがとうございます。

人生100年時代を迎えて、「厚生労働省の令和2年簡易生命表」によると

- 男性の平均寿命は、81.64歳(50年前より約12年増加)

- 女性の平均寿命は、87.74歳(50年前より約13年増加)

同表では、平均余命(現在○歳まで生きた人が、あと何年生きるか)も確認できて

- 現在65歳まで生きた男性の平均余命は約20年で、85歳まで生きる

- 現在65歳まで生きた女性の平均余命は約25年で、90歳まで生きる

寿命が延びていることが分かります。

長く生きることが当たり前の時代になってきましたね^^

寿命が延びた一方で、老後の生活に不安を感じたことはないでしょうか。

【老後生活の不安】

- 増えない賃金や物価の上昇による、家計の負担増

- 上記が引き起こす、貯蓄不足

- さらに年金カットや支給年齢の繰り上げ

- 社会保険料の値上がり

現役世代でも、老後の家計のことを考えなければなりません!

生活費なんて、人それぞれじゃないかしら

ゆとりある暮らしなんて、なおさらよ

ちょっと想像つかないわ・・・

ちゃんの様に

老後、どのくらい生活費がかかるか分からない人のために

次のような調査結果が公表されているよ

- 総務省の「家計調査年報」

- (公財)生命保険文化センターの「生活保障に関する調査」

https://www.jili.or.jp/research/report/chousa10th.html

あらそうなのね

調査結果はどんな感じかしら

無職で65歳以上、夫婦のみの生活費

- 月額224,390円

出典:「令和2年(2020年)家計調査年報」(総務省)

老後、夫婦2人の最低日常生活費

- 月額221,000円

ゆとりある老後生活費(最低日常生活費+α)

- 月額361,000円

出典 :「令和元年度 生活保障に関する調査」((公財)生命保険文化センター)

ふーん

夫婦二人だと月に22万円

年間で264万円かかるのね

それに「旅行」「趣味のサークル」「日常生活の充実」等

老後、ゆとりある暮らしのためには

月にさらに14万円も必要と言われているね

ゆとりある暮らしのためには、年間432万円かぁ

老後といっても、まぁまぁの支出はありそうです^^;

この調査結果が全ての世帯に当てはまるわけではありませんが、老後の家計を考える上で参考になります。

【老後の家計に対する考え】

- 「老後の不安をなくしたい」

- 「老後もゆとりある生活を送りたい」

- 「そのために今から備えていきたい」

上記のように考えて、「現役世代から資産形成が必要」と思ったことはありませんか。

そして、資産形成のため民間保険会社の「個人年金保険」に目をつけた方もいると思います。

また、既に個人年金保険に加入されている方もいるかもしれません。

そこで、今回は、共働き世帯の私達が、家計の見直しで個人年金保険を解約した時のことをお伝えします。

- 「個人年金保険に入るか」「個人年金保険に入っているけど、解約するか」迷っている

- 個人年金保険を解約した人の話が聞きたい

(なぜ解約しようと思ったの?実際に解約してどうなった?) - 個人年金保険を中途解約するメリットとデメリット・注意点を知りたい

結論、私達は老後の資金を確保するために入った個人年金保険ですが、次の点で資産運用に向いていないと考え解約することにしました。

- 保険会社が販売する投資商品を買っているようなもの(「保険」と「投資」のハーフ&ハーフ)

- 長期間資金が拘束される(お金を自由に使えない)

- そのわりに、受け取り金額が少ない(利回りが低い)

- さらに、年金は一定期間しか支払われない(公的年金は一生もの)

そして、老後の生活は、「家計の見直し」「貯蓄や投資で個人資産を増やす」「公的年金の受給」で備えていくことにしました^^

この記事を読んでいただければ、個人年金保険について、自分や家族のライフスタイルにあった選択が出来るようになります。

是非、最後まで見ていってください^^

個人年金保険に入ったきっかけ

そもそも、なぜ途中で解約するような保険に入ったのか、個人年金保険に入ったきっかけからお話ししたいと思います。

10年以上前の話ですが、どうかお付き合いください^^

「ちゃん」と出逢って、将来結婚を考えていた頃の話です

なお、次の項目をご覧になりたい方は「個人年金保険見直しのきっかけ」をクリックして、先にお進みください。

個人年金保険を始めるまでは、余剰資金を全て銀行に預けていた

将来、「ちゃん」との結婚を考えていたのと

親やおばあちゃんから、子供のころから

お金は銀行に預けなさい

銀行は安全だし

預けているだけで利子が付くんだよ(お金が増えるよ)

昔からの教えを守り

よしっ

銀行に預けよう

貯蓄に目覚めた時期でもあり、毎月お給料が振り込まれると生活費を除き、余剰資金をせっせと銀行に預けていました。

貯蓄については、「行動すれば、誰でも真似できる貯蓄の方法」を合わせてご覧ください。

そんな時・・・

保険会社から「個人年金保険」という保険商品の説明を受ける

当時(20代後半)の私は、既に生命保険に加入しいたので、保険会社の担当者と年に数回お話しをする機会がありました。

チャンコさん

結婚を考えていらっしゃるのであれば

今から、老後のために貯蓄をしておいた方が、あとあと楽ですよ

とても素晴らしい商品を紹介するように、提案されたのが「個人年金保険」でした。

保険会社の担当者から聞いた、個人年金保険の特徴は、以下の通りです。

- 毎月定額積み立て

- 満期になったら、「一括」または「年金形式」で年金を受け取れる

- 支払う保険料より、受け取る年金額は多くなる

- 年末調整で、保険料が控除される(納めすぎた税金が返ってくる)

- 一定期間積み立てていれば、中途解約しても元本割れはしない

銀行に預けているより、お金が増えるから良いという考え(これは失敗談)

先ほどお伝えした通り、全財産を銀行に預けていた私は、個人年金保険の話を聞いて

銀行に預けているより、お金が増えるなんて

世の中には、お得な商品があるもんだなー

と、素直な気持ちで受け入れていました。

私は、保険会社からお勧めされたから

既に「個人年金保険」に加入しているわ

「ちゃん」も個人年金保険に加入していたこともあって

ちゃんも入ってるなら

じゃあ、オレもオレもー

お笑い芸人みたいな軽いノリで、他の選択肢を検討することなく、個人年金保険に加入することにしました。

40代になった今振り返ると(情報も知識も足りていなかった)

お恥ずかしながら、当時の私は漠然とした長生きリスクから、ただただ貯蓄を続けているだけでした。

そして2022年7月現在、厚生労働省のホームページでは、「現役世代の過剰な貯蓄」について説明されています。

公的年金は、一般的に老後の生活資金として考えられていますが、老後に備えて個人で貯蓄した場合と比べて、以下のような特徴があります。

1.生涯にわたって受給できる

誰でも、何歳まで生きるか分かりません。老後に備えて貯蓄をしていても、それを使い切ってしまう可能性もあります。逆に、老後への不安から現役時代に過度な貯蓄をしようとすると、若いときの消費が低くなってしまいます。

それに対して公的年金は、終身で(亡くなるまで)受給できる仕組みです。これによって、現役時代に過剰な貯蓄を行う必要がなくなりますし、なによりも、長生きして生活資金がなくなるという事態に備えることができるのです。

出典:厚生労働省ホームページ「公的年金の特徴」より抜粋

過剰な貯蓄って・・・

まさに、昔の自分のことだ

また、公的年金のことも良く理解していませんでした^^;

公的年金に関する以下の知識があれば、個人年金保険には入っていなかったかもしれません。

上記の内容は、20代、30代の私に、ぜひ伝えたい内容です。

投資にチャレンジしても良かったけど・・・

20代から余剰資金を投資に回していたら、40代の今、どうなっていただろうと考えることがあります。

金融庁のホームページで資産運用のシミュレーションができます

仮に毎月5万円を10年間、銀行に預けたまま、または投資で運用した場合

10年後いくらになって、運用益はどうなっているかというと

| 運用 | 10年後 | 運用益 |

|---|---|---|

| 銀行0.001% | 600.03 | 0.03 |

| 投資1% | 630.7 | 30.7 |

| 投資3% | 698.7 | 98.7 |

| 投資5% | 776.4 | 176.4 |

※銀行の金利は、2022年6月現在のメガバンクのもの

※投資の利回りは、実現可能な範囲で「1%」「3%」「5%」としました

20年、30年というもっと長いスパンでみると、貯蓄と投資の差は歴然です

10年前はもう少し銀行の金利は高かったかもしれませんが

さすがに

1%とかはなかったと記憶してるよ

今でこそ、投資に関する「知識」「情報」に触れる機会が多くなりました。

後述するリベ大が良い例ですね^^

さらに「積立NISA」といった少額非課税制度も準備されているので、投資を始めやすい環境になったなと感じています。

実際に私達も

2021年から投資を始めたわ

失われた10年を取り戻すべく

いろいろ勉強して

チャレンジしているよ

しかしながら、20代後半の私には、余剰資金を「投資」に回す考えはありませんでした。

仮に知っていたとしても

- 投資は、怖いもの

- 近寄ったら危険なもの

- 素人が手を出すべきではないもの

完全に拒絶反応を示していたと思います

個人年金保険の内容

過去の振り返りの話はひとまず置いといて、話を元に戻します。

公的年金の知識もなく、また以下のような疑問を考えることもなく

漠然と老後の不安を感じて、保険会社がお勧めする個人年金保険に入ることにしました。

その内容が以下の通りです。

【チャンコの個人年金保険】

- 保険料は、毎月26,868円(31年間)

- 満期(60歳)になると、毎年1,200,000円を10年間受け取れる

- 返礼率は、120%

【ちゃんの個人年金保険】

1つ目

- 保険料は、毎月13,384円(36年間)

- 満期(60歳)になると、毎年720,000円を10年間受け取れる

- 返礼率は、124%

2つ目

- 保険料は、毎月14,465円(27年間)

- 満期(60歳)になると、毎年550,000円を10年間受け取れる

- 返礼率は、117%

私とちゃんの個人年金保険をまとめると、以下のようになります。

【保険料】

- 毎月54,717円

- 毎年656,604円

【年金額】

- 毎年2,470,000円

- 10年間で24,700,000円

60歳まで頑張れば、後が楽になると信じていました。

個人年金保険見直しのきっかけ

個人年金保険を始めて10年経った頃、40代に突入して、ようやく手にいれたスマホで

毎日毎日YouTubeを見ていました^^;

ちゃんと二人でYouTubeを見ているある日、マッチョなライオンが、お金にまつわる動画を配信してるチャンネルに遭遇しました。

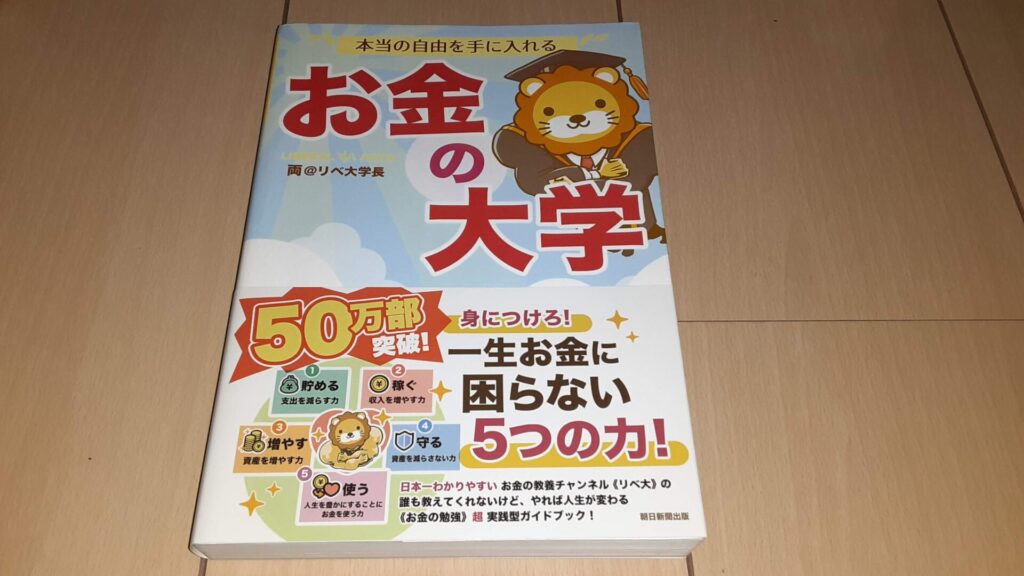

それが、リベラルアーツ大学の「両学長」です。

リベ大「両学長」の影響

書籍「お金の大学」で、両学長は、個人年金保険について、「まったく不要や」とはっきり宣言しています!

個人年金保険に入ってる身としては

メチャクチャ気になる内容だね

両学長は、何て言ってるのかしら

書籍「お金の大学」や動画「もうだまされない!個人年金保険の節税効果を考慮した「正しい保険の見極め方」」を通じて、両学長が、なぜ個人年金保険は不要と発言しているのかが分かります。

個人年金保険が不要な理由を確認

書籍では、以下の理由で個人年金保険は不要と断言していました。

- 終身年金ではない(長生きリスクに対応していない)

- 利回りが低すぎる(0.5%前後)

- インフレに対応していない

出典:「お金の大学」(両@リベ大学長)

20歳以上の国民が加入することになっている「国民年金」との比較がされていて、個人年金保険にはない点が、国民年金にあることを気づかせてくれました。

- 国民年金は、終身年金で

- しかも、個人年金保険より利回りが高い(1.6~2.5%)

- インフレに対応している

また、動画では、個人年金保険の利回り計算でありがちな間違いを紹介して、正しい利回りの計算方法を教えてくれます。

出典:「もうだまされない!個人年金保険の節税効果を考慮した「正しい保険の見極め方」」(両学長 リベラルアーツ大学)

へー、節税効果を加味しても

個人年金保険の利回りは「低い」という

評価なんだね

リベ大の影響を受けて感じたこと

個人年金保険に加入している身としては、確かに毎月の支払いは大変だけど、将来のためと割りきり頑張って続けてきました。

しかも、10年近くも!

それを「まったく不要や」と言われたのですから、嘘でしょ?って感じでした・・・

- 保険会社が推奨しているし

- 返礼率も120%あるし

- 銀行より利息はつくし

言いたいことは沢山ありましたが、両学長の動画を視聴していると、自分の間違いに気づかされました。

例えば・・・

【保険会社がお勧めするから】

保険会社の担当者が勧めてくれたからという理由で、個人年金保険に入るのはとても危険です。

なぜなら、保険会社は私達の将来を心配しているのではなく、会社の売り上げや自分の成績のために商品を販売しているからです。

会社は慈善団体でも、ボランティアをしている訳でもなく、営利団体で企業利益が最優先であることは当然なのです。

中には、良い商品と信じて販売している担当者もいるかもしれませんが、商品の内容を吟味して納得した上で契約するようにしましょう。

【返礼率が良いから】

「返礼率が良い」「銀行より利息がつく」という理由で、見た目の数字だけで判断するのは良くありません。

個人年金保険は、長期間にわたって資金が拘束されます。

期間に見合った見返り(リターン)があるか、見返りは相場に比べてどうかを自分で確かめましょう。

個人年金保険の本当の利回りは、IRR関数で求めることができます。

他の資産運用や相場を知っておくのも重要です。

上記は、実際に私が感じたことを紹介しました。

厳しく言えば、「無知」「自分で調べようとしない」、控えめにいっても「人任せ」ということになります。

自分のことは自分が一番よく知っていて、また物事を決められるのも自分以外いないことを、理解していないことになります。

人任せは、絶対にダメです!

大事なことだから

もう一度言うよ

人任せにせず、自分が納得するまで契約はしてはいけません!

これが、とても大切な心構えです^^

個人年金保険の本当の利回りを計算してみて(IRR関数)

リベ大でも紹介されていた、個人年金保険の本当の利回りを計算してみました。

マイクロソフトのエクセルやGoogleのスプレッドシートのIRR関数を使います。

IRR関数は、内部収益率といって・・・

うまく説明できる自信がないので

両学長の説明のとおり、計算していきます

なお、IRRは両学長いわく、「複利と思ってもらえればOK^^」とのことです。

① 投資期間

② ①のキャッシュフロー(お金の出入り)

- 支払う保険料(出ていくお金=キャッシュアウト)

- 保険料の控除による節税効果(入ってくるお金=キャッシュイン)

- 受け取る年金(入ってくるお金=キャッシュイン)

それで、私達の個人年金の本当の利回りは

どうだったのかしら

他の有益な資産運用との出会い

個人年金保険の見直しを考えていた頃、投資を始めてみることにしました。

投資といっても、「デイトレード」「FX」「仮想通貨」のような一寸先は闇の世界が待っている投資ではありません。

手始めに、今の家計を圧迫しない範囲で始められる「つみたてNISA」を始めました。

つみたてNISAの特徴は、以下のようなものがあります。

- 100円と少額から始められ(上限あり)

- 投資の王道である「長期・積立・分散」と

- 運用益が最大20年間非課税となる

- 投資初心者でも始めやすい

- 国が考えた、安全な制度です(国が選別した商品しか購入できません)

人気商品は、「全世界」「アメリカ全体」「アメリカの優良企業500社」に投資が出来るものがあります。

すでに、家計の見直しや十分な貯蓄(生活防衛資金含む)があったので

2021年から

SBI・V・S&P500インデックス・ファンドを

年間上限の40万円積み立てているよ

私は、eMAXIS Slim 全世界株式(オール・カントリー)よ

チャンコと同じく年間40万円よ

いわゆる「オルカン」だね

つみたてNISAを始めてからの運用結果は

以下のとおりだよ

| 年 | S&P500 | 全世界株 |

|---|---|---|

| 2021年 | +20.11% +80,488 | +13.96% +55,852 |

| 2022年 | coming soon | coming soon |

| 2023年 | coming soon | coming soon |

長期的な資産形成が目的なので、短期的な利回りで騒ぐのもどうかと思いますが、数字だけみると

長期・積立というくくりでは、個人年金保険も積立投資も同じですが、以下の違いに気づきました。

| 資産運用比較 | 個人年金 | 積立投資 |

| 積立額 | 定額 | 任意 |

| 期間 | 定期 | 任意 |

| 中途解約 元本割れ | 全額 有 | 一部可 運用次第 |

| 商品選択 | 変更不可 | 変更可 |

| 手数料 | 不明 | 低コスト有 |

【結論】自分で資産運用した方が、以下の点でメリットがあることがわかりました

- 自由に選択できる範囲が増える

- 運用次第では、高い利回りを望める

- 運用にかかるコストをコントロールできる

一方で、自由になる(自分で選択出来る)ということは

上記は、まさに、両学長が書籍の最後で伝えているメッセージと同じものです。

自由ということは、何をするのも自由な代わりに、何が起きてもすべてが自己責任なんや。孤独に苦しもうと、不安に悩まされようと、決して誰かのせいにすることはできん。自由であればノーストレス、幸せに生きられるというのは、幻想にすぎないということやな。

引用:「お金の大学」(両@リベ大学長)

個人年金保険解約の時

そんなわけで、個人年金保険を続ける目的を見失ってしまったので、気が変わらないうちに解約することにしました。

詳細は最後の「個人年金保険中途解約のデメリットと注意点」をご覧ください。

個人年金を解約した変わりに出来ること(メリット)

個人年金保険を解約したので、毎月約5万円くらい家計が改善されました。

つまり、毎月5万円自由に使えるお金が増えたのです!

やったわ

貯金したり、楽天やアマゾンでたくさんお買い物したり

車も買い替えできるかしら

ちょちょちょっと待って

それはホントにしたいことかな

ここで、お金の使い方を間違えると、同じことの繰り返しだよ

両学長の「お金の大学」や動画を見まくっていた私は、「良いお金の使い方」と「悪いお金の使い方」を既に学んでいました。

そして、自然と日々の生活の中で、お金の使い方を意識するようになりました。

実は、「お金の使い方」こそ、本記事の一番重要な部分です。

せっかく自由になるお金が手に入っても、浪費したり、価値を生まないことに使わないようにしましょう。

以下は、身の回りに潜む、「浪費」「価値のないこと」の一例です。

- 十分な貯蓄があるのに、貯蓄を続ける

- 「新発売」「安売り」という理由で、必要ないものまで買う

- 見栄や見た目のためだけに、ブランド品や宝飾品を買う

- 使わないサブスクリプションサービスを申し込む・続ける

- 日常生活は、徒歩と電車で済むのに、車を購入する

上記のようなお金の使い方は、あなたの大切なお金を搾取するだけで、残念ながら手元にはなんにも残りません。

個人年金保険を続けていた方が、まだマシです!

では、良いお金の使い方とはどういうことでしょうか。

まず始めに次のことを意識しましょう

- お金はいつまでたってもお金である=お金そのものに価値はない

- お金は、モノやサービスと交換するための引換券みたいなもの

- 価値のあるモノを購入したり、自分が本当にしたいコトに使うのが、良いお金の使い方

私が実際に、「良いお金の使い方」をしたなと思った具体例を紹介します。

- 食事や旅行(自分へ)

- お世話になった人や友人へのプレゼント(相手へ)

- 価値があるモノやサービスの購入(未来へ)

食事や旅行

「毎月の家計が厳しい」「十分な貯蓄がない」「予算が合わない」といった理由で、出来なかった外食や旅行が出来るようになります。

また、今までよりも回数を増やしたり、グレードUPすることも可能になります。

ケチケチ・ギリギリの選択肢しかない状況から、幅広い選択肢をもてるようになります!

そして、余裕がもてるということは

「こんな美味しいものを食べた」

「今まで見たことのない景色を見ることが出来た」

と心の豊かさにつながります。

心が豊かになるということは、もっと良いお金の使い方が出来るようになります。

簡単にいうと、良い意味でお金を使うことの罪悪感がなくなります!

お世話になった人や友人へのプレゼント

お金にケチケチしなくなると=心が豊かになると、自然と周りへの感謝の気持ちが芽生え、お世話になった人や友人へプレゼントがしたくなります。

それも、シーズンイベントのように企業の宣伝に踊らされてなかば義務的に行うプレゼントではなく、相手のことを考えて自主的なプレゼントが出来るようになります。

義務的なプレゼントの場合、どうしても心の中で見返りを求めてしまいがちです。

お返しがないと、「なんで?」と良くない気持ちにもなってしまいます。

でも、自分が「あの人にプレゼントしたい」と判断して行ったプレゼントでは、見返りを求めることはなくなります。

なぜなら、プレゼントをすると決めたのは自分だからです。

価値があるモノやサービスの購入

自分のやりたいこと、相手へのプレゼントができるようになると、もっと良いお金の使い方はないのかと考えるようになります。

例えば、時短家電を購入して自由になる時間を作る、将来役立つ知識や技術を身につけるために書籍を購入したりセミナーに参加する等です。

上記の「自由になる時間」「将来役立つ」は、新しい価値が生まれます。(可能性があります)

また、価値があるものを見極める力も自然に養われていきます。

結果、本当に自分が欲しいモノ、自分がやりたいコトにしかお金を使わなくなります。

個人年金保険中途解約のデメリットと注意点

最後に、個人年金保険を解約する際のデメリットと注意点を紹介します。

- デメリット① 元本割れする可能性がある

- デメリット② 保険会社とのつながりがなくなる

- 注意点 浮いたお金を価値の無いことに使う

デメリットといっても、一時的なものが中心で、長い目で見れば影響は限定的です。

また、注意点についても、個人年金保険の解約を決意した方であればクリアできる課題です。

早速、見ていきましょう。

デメリット① 元本割れする場合がある

前述のとおり、個人年金保険は長期間保険会社にお金を預けて、数十年後にようやく元本に多少の利息が上乗せされて手元に戻ってくる商品です。

しかも多くの場合は、一括受け取りではなく、定期の年金形式での受け取りとなります。

個々の契約によりますが、契約期間の1/2以上続けていないと元を取ることは出来ません。(体験談より)

上記を保険会社側から見ると、以下のようになります。

元本割れとなるのは当然(保険会社の考え)

契約者から入金される月々の保険料の一部または全部を運用して、将来年金として支払う分を積み立てていきます。

※残りは、当然、保険会社の利益やお給料他に充てられます。

また、年金支払開始後も、支払いが終わるギリギリまで運用が続けられます。

問題は、保険会社は運用成績を契約者に知らせないことです。

仮に運用が成功しても、年金額をプラスすることはありません。(多少の配当が出ることもある)

逆に運用が失敗(損失発生)することも考えられます。

保険会社は、自社の損失が発生しないよう、もしくは損失が少なくなるようあの手この手を使います。

当然、収入が減るので解約されたくないし、早い段階の解約は運用益が少ないまたはマイナスとなっていることも考えます。

上記は全て保険会社のリスクとなり、リスクを回避する行動として、中途解約時の元本割れに現れます。

中途解約した結果(真実が判明しました)

前述した、私達が加入していた個人年金保険を2021年に解約した結果をご覧ください。

私(チャンコ)の場合、加入から12.2年目で解約したことになります。

支払った保険料の総額は、3,923,928円でした。

配当込みの返還された金額、3,778,387円です。

結果、145,541円のマイナスです。

ちゃんの場合、2種類の個人年金に入っていたので、それぞれ以下の結果です。

1つ目は、加入から17.7年目に解約したことになります。

支払った保険料総額は、2,836,804円でした。

配当込みの返還された金額、2,844,917円です。

結果、かろうじて8,113円のプラスです。

2つ目は、加入から7.7年目に解約したことになります。

支払った保険料総額は、1,330,780円でした。

配当込みの返還された金額、1,226,854円です。

結果、103,926円のマイナスです。

「ちゃんの1つ目」は契約期間の半分をクリアしていたので、かろうじてプラスですが、加入期間を考えると年間500円にもならないことが分かります。

ちょっと驚きですね

「チャンコ」と「ちゃんの2つ目」に至っては、毎年1万円以上を保険会社に寄付をしていたようなのです。

あらっ

いいお客さんね

初めから価値の無い商品を購入したと割り切る

中途解約時の元本割れは防ぐことはできません。

もともとの商品設計で決まっているからです。

悲しいですが、初めから「価値のない商品を購入してしまった」と割りきるしかありません。

そんなー

保険会社はそんなこと言わなかったわ

当然です!

自社の商品を「価値ありませんよー」何て言う人から、品物を買いますか。

買わないわ

整理すると、以下のようなことが言えるね

【保険会社が販売する個人年金保険】

- 保険会社が販売している、投資商品。

もしくは、保険会社に積立投資をお願いしている(手数料はめちゃ高い) - 期間満了まで積み立てても、利回りは低い

- なぜなら、保険会社は自社が損をしないように手数料を高めにしているから

- このため、中途解約するとさらに利回りが下がるか、加入期間が短い場合は最悪元本割れする

なんだかモヤモヤするわ

でも、一時的なものとして考えるわ

デメリット② 保険会社とのつながりがなくなる(サービスを受けられなくなる)

保険会社に解約を申し入れると、家族でもない限り、今までのお付き合いは一切なくなります。

お世話になった担当者と関係がなくなるのは、寂しいですよね。

長い付き合いだからね

また、解約前に受けていたサービスも、解約と同時に受けられなくなります。

- 人生設計や家計の相談

- キャンペーン情報の案内

- ノベルティグッズの受け取り

- その他

特に人には話しづらい、「お金の話」「家族のこと」深い悩みを保険会社の担当者に相談したことはありませんか。

相談できる相手がいなくなることに不安を感じることもあります。

また、お気に入りキャラクターのノベルティグッズを楽しみにしていたかもしれませんね。

でも、上記は当たり前のこととして、割り切るしかありません。

長い目で見れば解決できることばかり

人には、感情があり、現状からの変化にとても臆病です。

とにかく、現状維持が大好きです^^;

なので、解約を申し入れる時は、上記のように感情が動くことがあるかもしれません。

また、今まで受けられたサービスが受けられなくなると思うと、とたんにそのサービスを失うのがもったいなくなります。

サービスの良し悪しより、サービス自体がなくなるのが嫌なのです。

でも、一度立ち止まって、自問自答をしてみてください。

多くの場合、その時の感情は一時的なもので、時が経てば忘れるか思い出になります^^

それでも感情に邪魔されそうになったら

どうしても、感情が先にきて正しい判断ができない場合は、「一呼吸おく」「別の日に考える」等して

感情抜きで、続けたいと思えるだけの理由があれば続けるべきです。

感情と上手く付き合って、自分に合った選択をしましょう^^

注意点 浮いたお金を価値の無いことに使う

自由に使えるお金が増えると、先ほど紹介した「悪いお金の使い方の例」のように、浪費=価値のないことに使ってしまう可能性があります。

浪費は、メリットで紹介した「食事や旅行」「プレゼント」「価値があるものの購入」とは、真逆です。

浪費は、まったく価値を生み出しません。

お金を使った先が潤うだけで、自分に残るのは、クレジット会社からの請求書(領収書)と「あーまたやっちゃった」という後悔だけです^^;

浪費と分かっているのであれば、まぁ許容範囲ですが、浪費と分からないでお金を使うのはとても危険な行為です。

自分にとって「何が価値があって」「何が価値がないか」見極める力が必要です!

意識さえできれば、あとは行動を起こすのみです。

初めはうまくいかないこともあるかもしれないけど、行動すれば変化があるはずです!

最後に両学長の言葉を紹介します^^

実際に行動しないと、何も変わりませんが、行動すれば未来は変わります。

出典:「お金の大学」(両@リベ大学長)

まとめ

この記事のまとめです。

今回の記事では、共働きの私達が老後の不安をなくすために入った個人年金保険を解約した時のことをお伝えしました。

保険会社に勧められるままに加入した個人年金保険の真実は、保険会社に積立投資をお願いしているのと同じことが分かりました。

元本は補償されるため、安全な資産形成の一つという意見はありますが、個人年金保険にはデメリットもあります。

- 長期間資金が拘束される

- インフレに対応していない

- 利回りが低い

- 終身年金ではない

老後の資産形成のために何を選択するかは、人それぞれ自由です。

自分で契約内容を確認し、納得して個人年金保険を選択するのはありです。

でも、何も検討せず保険会社が勧めるままに加入するのだけは、絶対にオススメしません!

全力で阻止したいと思います^^

老後どうなりたいか、目的に合わせて資産運用を選択できる時代です。

目的に合った手段を選択できるようになりましょう!

ちなみに、私達はiDeCoやつみたてNISAといった、国が作った素晴らしい制度を最大限活用しています。

つみたてNISAについては、以下の記事をご覧ください。

あっもちろん、公的年金も満額もらえるように、毎月納めていますよ。

以上、参考になれば嬉しいです^^

それでは、またっ!ばいばいっ!