こんにちは、チャンコです!

2022年がスタートしましたね。今年は、つみたてNISAが始まって5年目です。皆さんは、つみたてNISAには投資可能期間があることをご存じでしょうか。

そもそも、投資に興味がないですか。また、投資は危険・近寄りがたいと避けていますか。

そこで今回は、以下の内容を紹介する記事を書きました。

- つみたてNISAとは? 2023年までに始めよう!

- つみたてNISAお勧め事例紹介

- SBI証券に口座を開設

- つみたてNISAの購入は、クレカ積立を利用

- クレカ積立の注意点は、年間399,996円が上限(対策有)

- 対策:クレカ積立を利用して年間40万円購入する方法

前半では、つみたてNISAがお得な理由、始めるなら2023年までが良いことをご説明します。

後半では、つみたてNISAお勧め事例と注意点(対策有)をご紹介します。

この記事を読んでいただければ、以下のお悩みが解決できます^^

- つみたてNISAってどんな制度?

- いつ始めたら良いの?

- お勧め事例はあるの?

- SBI証券でつみたてNISAを始めたけど、お得な方法はあるの?

是非、最後まで見ていってください^^

つみたてNISAとは?2023年までに始めよう!

始めようつみたてNISA

2023年までに!

「つみたてNISA」について、金融庁によると以下のように説明されています。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

出典:金融庁ウェブサイト(https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html)

投資の王道である①長期・積立・分散と

②非課税制度を組み合わせた

とても素晴らしい制度だなー

長期・積立・分散に適した投資信託のみで、具体的には

- 販売手数料が0円(ノーロードと言います)

- 信託報酬(運用管理手数料)が低い

- 頻繁に分配金が支払われない等

- 法令上の条件が設けられている

対象商品は金融庁ウェブサイトを参照

しかも、運用がうまくいった時の運用益(分配金や譲渡益)は非課税となります。

ホント素晴らしい制度だけど、内容をきちんと理解しないとね!

購入時期、非課税期間の終了時期、最大非課税投資枠をまとめると以下のようになるよ

| 購入時期(年) | 非課税期間の終了時期(年) | 最大非課税投資枠(※) |

|---|---|---|

| 2018 | 2037 | 800万円 |

| 2019 | 2038 | 800万円 |

| 2020 | 2039 | 800万円 |

| 2021 | 2040 | 800万円 |

| 2022 | 2041 | 800万円 |

| 2023 | 2042 | 800万円 |

| 2024 | 2043 | 760万円 |

| 2025 | 2044 | 720万円 |

| … | … | … |

| 2037 | 2056 | 240万円 |

| … | … | … |

| 2042 | 2061 | 40万円 |

あら、2024年以降に始めると

非課税投資枠を最大限活用できないのね

そうなんだよ。

一応、2042年に始めても40万を投資して

2061年まで非課税で運用できるけどね

早く始めた方が良さそうね

うん。

今の超低金利(大手メガバンクの普通預金利息年利0.001%)では

銀行に預けていても資産は増えないし

- 日本に住んでいる20歳以上で

(民法改正で2023年1月からは18歳以上) - 家計に余裕があって(←とても大事だよ)

- 少しずつ資産形成を始めたい

と思っている人は、ぜひ2023年までにつみたてNISAを

始めることを考えた方がいいね!

私は、全部銀行に預けているわ・・・

家計に余裕もでてきて、年間40万円なら資産運用に回せるかも

お勧めはあるのかしら

たとえ夫婦でも、投資の世界では自己判断が前提だよ

だけど、最終の判断は自分でするならお勧め事例を紹介するね

つみたてNISAお勧め事例

私が実際に行っているお勧め事例をご紹介します^^

※下記はお勧めですが、最終の判断はご自身で確認の上なさってください。

- 証券会社は、SBI証券を利用しています

- つみたてNISAの購入方法は、クレジットカード(クレカ)積立を利用しています(クレカのポイントが付与されます)

- 注意点は、クレカ積立は年間399,996円が上限となることです。また、クレカ積立と現金決済(証券口座)の併用ができないことです。

順番にご説明します。

①SBI証券について(証券口座を開設する)

前提として、つみたてNISAを始めるためにはNISA口座(非課税口座)が必要です。

まだお持ちでない方は、この機会に証券口座の開設を検討してみてはいかがでしょうか。

簡単ですが、つみたてNISAの始め方(手順)をご紹介します。

- 証券会社を選んで、口座を開設する

- ①の証券会社でNISA口座を申し込む(①と同時に申し込みの場合あり)

- 証券口座に投資資金(余剰資金)を入金する ※超重要

- クレジットカードを登録する

- つみたてNISA対象商品の中から、購入したい商品を選ぶ ※重要

- ⑤で選んだ商品の積立設定(クレカ又は現金)をする

以上の5ステップです。なお、クレカ積立のみを考えている方は③は必須ではありません。また、④はSBI証券等の一部証券会社でのみの取り扱いになります。

※①証券会社の選び方やお勧めは、詳しく解説されているサイトがたくさんありますのでそちらをご参照ください。

では、具体的にご説明します。

SBI証券に口座を開設する

私が、初めて開設した証券口座についてご説明します。

2020年12月にSBI証券に口座を開設(NISA口座同時申し込み)し、2021年1月から資産運用を始めました。

この記事を書いている2022年1月現在(1年間利用)の感想は、大変満足です^^

私がSBI証券に口座を開設した理由は、以下の通りです。

参考までにどうぞ^^

私がSBI証券に口座を開設した理由

- 理由1.世界最大規模の資産運用会社「バンガード」が運用する「バンガードS&P500ETF(ティッカーシンボル:VOO)」に直接投資する投資信託の取り扱いがあった

- 理由2.ネット証券の中で最大手のため(口座開設数NO1)

- 理由3.株式等の取引手数料が業界最安値(つみたてNISAで投資に慣れてきたら、株式等の投資も始めたいと思っていた)

※ちなみに、ネット証券業界NO2の楽天証券と迷いましたが、理由1が決め手となりSBI証券にしました。

※理由1記載の商品を販売する会社は、SBI証券以外にも数社ありましたが最大手に引かれました^^

なぜ、資産運用を始めようと考えたかは別の記事で書いてますので、ぜひご覧ください。

公式サイトから申し込み

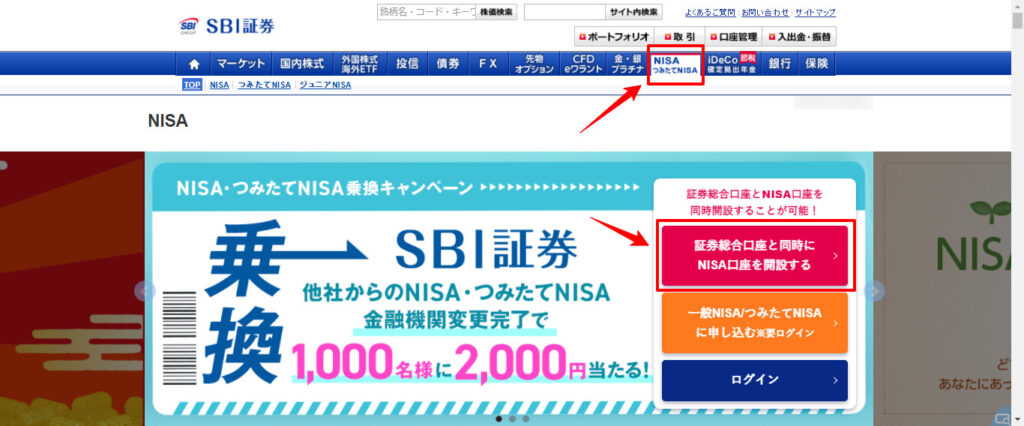

SBI証券の口座開設は、公式サイトから行えます。

- SBI証券の公式サイトにアクセス

- 「NISA・つみたてNISA(赤枠上)」タブをクリック

- 「証券総合口座と同時にNISA口座を開設する(赤枠下)」をクリック

- 申し込み手続き(メール認証、必要事項入力、規約確認等)

申し込みにかかる時間は、5分~10分程度でとても簡単です!

あらかじめ必要書類を揃えWEB上で手続きすることで、最短2営業日でNISA口座が開設できます。

私の場合はホームページ記載の通り、申し込みから2営業日で口座開設ができました!

ポイントサイトを経由した申し込み(お得!)

公式サイトから申し込めるのは分かったわ

お得に申し込める方法はないのかしら

それなら、ポイントサイトを経由した申し込みがお得だよ

ポイ活大好きな方向けです^^

公式サイトからの申し込みと、結果は変わりません。口座を開設できます!

同じ結果なら、お得な方が良いですね^^

試しに、Google検索で「ポイントサイト SBI証券」等と検索してください。

そうすると、いろいろなポイントサイトがたくさん出てきます。

最高額を調べて、登録・申し込みすればOKです。

なお、私が利用したサイトをご紹介します。

口座が開設されるのを待つだけ

後は、証券口座(NISA口座)が開設されるのを待つだけです。

- つみたてNISAで購入する商品の検討

- 購入金額の検討(上限33,333円/月)

- 複数商品を購入する場合は、購入金額の割合も検討

- いつ買うか(複数日設定可能) ※下記注意点参照

クレカ積立の場合、積立申込日(注文日)が毎月1日(非営業日は翌営業日)に限定されます。

複数日で購入したい方は、証券口座に必要な資金(現金)を入金しておく必要があります。(「即時入金サービス」等オンラインで、手数料SBI証券負担で簡単に入金できます)

②つみたてNISAの購入方法について

SBI証券では、クレジットカードを利用したつみたてNISAの購入ができます。

2022年1月現在、登録できるクレジットカードは以下の2種類です。

- タカシマヤカード

- 三井住友カード

クレカ登録と積立設定

上記登録可能なクレカを持っている方は、口座が開設されたら早速登録しましよう^^

クレカの登録

下記の画面から、登録していきます。

SBI証券ログイン後

- 「取引」クリック

- 「投資信託」クリック

- 「投信(積立買付)」クリック

- 「クレジットカード」クリック

- 「登録する」クリック ※下記参照

上記の画像は、すでにクレカを登録しているため⑤「解除する」となっていますが、未登録段階では「登録する」となっています。

後は、SBI証券の規約の同意とクレジットカード会社の認証を受けて終わりです^^

手元に、各種パスワードを用意しましょう。

次に、積立設定です。まだ購入したい商品が決まっていない場合は、先へ進むことができません。

積立設定(クレカ登録後)

積立設定は、下記の画面から行っていきます。

SBI証券ログイン後

- 「投信」クリック

- 「銘柄検索・取扱一覧」クリック

- 「つみたてNISA対象銘柄」クリック

- 「購入したい商品(ファンド)名」クリック

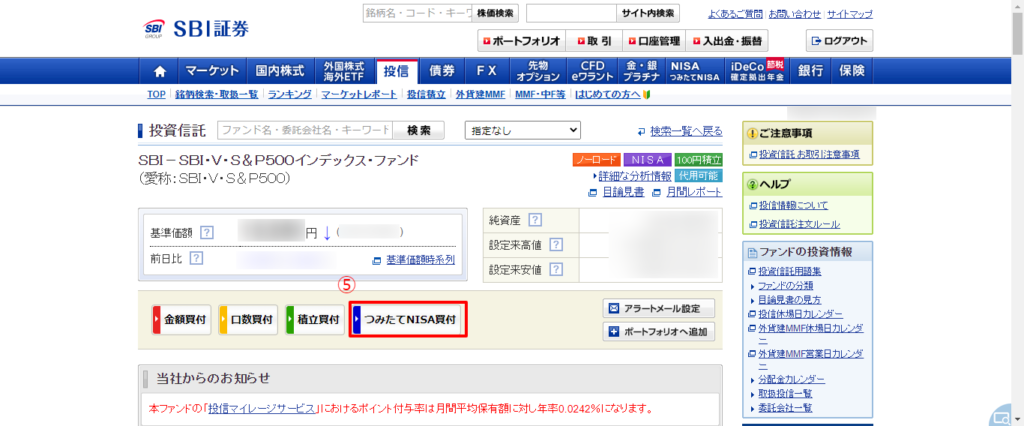

- 「つみたてNISA買付」クリック ※商品内容はよく読む!

- 「クレジットカード」選択

- 「設定金額」入力

- 「次へ」クリック

※以降の手順は省略しますが、内容の確認はしっかり行ってください

あら簡単ね

設定が終わったら、次に何をするのかしら

何もないよ。あえて言うなら

クレカの引き落とし金額の確認と

引き落とし口座の残高確認かな

※決済できないと、次回積立できないよ

・・・

「何もない」は言いすぎかもしれませんが、ホントにやることはあまりありません!

投資を始めたばかりだと、不安になって以下の行動をやりがちです。

- 頻繁に基準価額を確認する(証券口座を見る)

- 購入する商品や金額を変える

- 余剰資金以外を投資に回す

これらは、「長期・積立・分散」に余計な行動でまったくお勧めできません!

じっとすることをお勧めいたします^^ 忘れるくらいがちょうど良いです!

とはいっても、私も初めのうちは「悪い例」をしていました。

大切なことは、投資を始めた目的を忘れないことです^^

- 長期・積立・分散で

- 少しずつ資産形成する

しっかりと守っていきましょう!

三井住友カードの紹介

次に、私が利用している三井住友カードについてご紹介します。

- つみたてNISAの購入で使える(上限33,333円/月)

- 購入金額に対して「Vポイント」が0.5%~2.0%付与される

※タカシマヤカードについては、高島屋ファイナンシャル・パートナーズ株式会社のホームページ等でご確認ください。

また、そこまでデメリットとは感じていませんが「う~ん」と思う部分をお伝えします。

- 積立申込日(注文日)が、毎月1日(非営業日は翌営業日)に限定されている

- ボーナス月の設定ができない ※後述

- 積立できる金額が、100円~50,000円/月 ※後述

- クレカ積立と現金決済の併用ができない ※後述

- カードの種類によって、付与されるポイントが0.5%~2.0%と幅がある

ライバルの楽天証券と比べても、大きなデメリットは無いので良しとしています。

SBI証券で利用可能カードとして紹介されている、代表的なカードの特長をまとめました。

最下段には、私が思う「こんな方にお勧め」を記載しましたので参考にしてください。

| カード種類 | 三井住友カード NL | 三井住友カード ゴールドNL | 三井住友カード プラチナプリファード |

|---|---|---|---|

| 年会費(税込) | 永年無料 | 5,500円 | 33,000円 |

| クレカ積立でのポイント付与率 | 0.5% | 1.0% | 2.0% |

| 初年度年会費無料キャンペーン | - | ● | ● |

| 年間100万円利用で翌年以降年会費永年無料 | - | ● | - |

| こんな方にお勧め | 年会費無料で、SBI証券でクレカ積立できればいい方 | 年間100万円以上利用し、ポイント付与率も高い方が良い方 | クレカフォルダー、クレカ大好きな方^^ |

なお、私もポイント付与率1.0%の「三井住友カード ゴールドNL」が良かったのですが上記の注意書きがあり断念しました^^;

三井住友カードを持っていない場合

あら、三井住友カードのクレカ積立がお得そうね

でも、三井住友カード持ってないわ

ところで・・・

分かってる分かってる

お得に三井住友カードを作りたいんだね

三井住友カードをまだ持っていない場合は、新しく作る必要があります。

カードを作る方法は大きく分けて3つあります。

- 三井住友カード(公式サイト)で作る

- SBI証券経由で作る

- ポイントサイト経由で作る

先に結論を言うと

- とにかくどこよりもお得な方が良ければ、「③ポイントサイト経由で作る」の最高額を調べて「②SBI証券経由で作る」と比較して条件が良い方を選択してください。

- まぁまぁお得で良いとか、「③ポイントサイト経由で作る」の最高額を調べるのが面倒な場合は、「②SBI証券経由で作る」を選択してください。

詳細をご説明します。

①三井住友カード経由で作る

- 三井住友カードのホームページから、「カードをつくる」をクリック

- お勧めカードが紹介されていたり、カード診断等ができます

- 後は、案内に従って申し込むだけです

- 2021年12月22日~2022年4月30日までは、新規入会と利用で最大16,000円相当のプレゼントキャンペーンが行われています

②SBI証券経由で作る

- SBI証券のホームページから、「キャンペーン」をクリック

- キャンペーン一覧の中から、「SBI証券から三井住友カードを申し込む・・・」等のバナーを探してクリック

- 後は、案内に従って申し込むだけです

- 2022年1月現在、三井住友カードホームページのキャンペーンに1,000円相当増額され最大17,000円相当のプレゼントがあります

③ポイントサイト経由で作る

- 証券口座開設と同様、Google検索で「ポイントサイト 三井住友カード」等と検索してください

- 検索結果から、最高額のポイントサイトから申し込むだけです。

- 2022年1月17日現在、ポイントサイト横断検索の結果、上記①②を上回るものはありませんでした。

クレカが届いたら、先ほどの手順で登録しましょう。

③注意点について(クレカ積立では、年間最大399,996円までしか設定できない)※対策有

最後に、クレカ積立の注意点をご説明します。

順番にご説明します。

注意点① クレカ積立の上限は毎月33,333円について

クレカ積立の設定上限は、毎月33,333円×12ヶ月で年間399,996円です。

あら、確かつみたてNISAの非課税枠は

年間40万円じゃなかったかしら

よく覚えていたね、その通りだよ

そこがクレカ積立の悩ましいところなんだよね

4円はどうするの

クレカ積立では、どうもできないよ

・・・

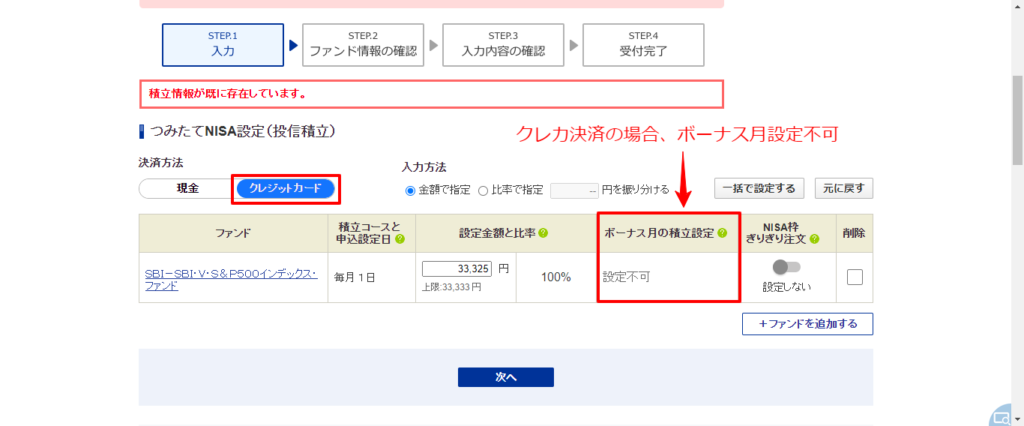

注意点② ボーナス月設定ができないについて

クレカ積立では、ボーナス月の設定ができません。

以下の表をご覧ください。

| 決済手段 | 毎月積立 | ボーナス月 | 年間積立総額 |

|---|---|---|---|

| ①現金決済 | 33,325円 | 100円 | 400,000円 |

| ②クレカ積立 | 33,333円 | 不可 | 399,996円 |

現金決済の場合、ボーナス月設定を併用することで年間40万円の購入設定が行えます。

しかし、クレカ積立の場合ではボーナス月設定ができません。

だからクレカ積立では、どんなに頑張っても399,996円までしか購入できないのです。

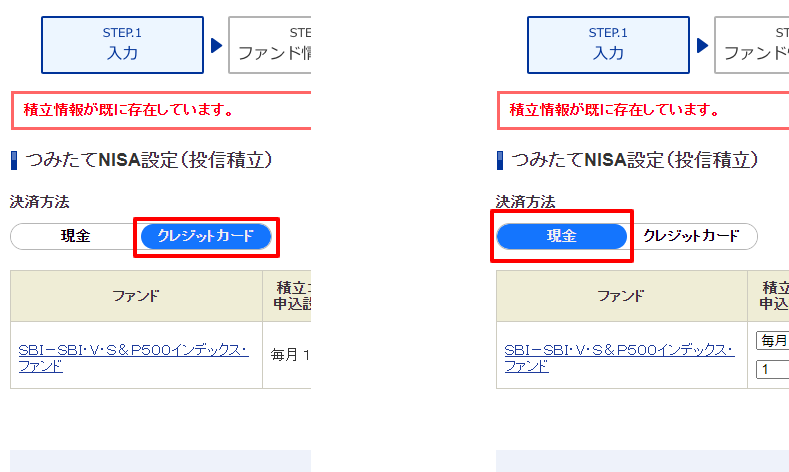

注意点③ 決済方法は、クレカ積立か現金かどちらかについて

さらに、下記の画像のようにつみたてNISAの決済方法はクレカ積立か現金かどちらかしか選べません。

SBI証券の注意書きにも、「つみたてNISA預りでは、決済方法は現金とクレジットカード決済の併用はできません。」と記載があります。

じゃあ、どうしたらいいのよ

(じ、自分で調べる気は無いのかなぁ、、、)

やり方ならあるよ。でも、ちょっと手間が必要なんだ

対策:クレカ積立を利用して40万円購入する方法

私は、以下の方法でクレカ積立をしながら年間40万円の購入をしています。

- クレカ積立の毎月設定金額を33,325円以下にする

- クレカ積立の年間積立額は、399,900円以下となる

- 上限(年間40万円)までの残額100円以上を現金で購入する

※タイミングが重要

残額を100円以上とする理由は、積立することができる最低金額のため

③のタイミングと購入後の再設定が大事なので、解説します。

残額100円以上を現金で購入するタイミング

結論、「クレカ積立の翌月設定締切日から翌々月の設定締切日までに、現金購入分の設定と購入を済ませる」必要があります。

良く分からないなぁ

分かるように説明してほしいわ

・・・は、はい

例えば、2022年4月に購入する場合をご説明します。

- 4月分のクレカ積立設定締切日は、3/10です

- 5月分のクレカ積立設定締切日は、4/10です

- 3/11~4/9までの間に、残額100円以上の購入設定と購入を済ませ

※決済方法をクレカ積立から現金へ変更する - 4/10までに、5月分をクレカ積立設定に戻します

※決済方法を現金からクレカ積立へ変更する

これを表にまとめると、以下のようになります。

| 月 | 現金購入設定(目安) | 現金購入(目安) | 翌月クレカ設定締切日 |

|---|---|---|---|

| 1月 | 12/11~1/8 | 1/1~1/9 | 1/10 |

| 2~12月 | 当月11日~翌月8日 | 当月12日~翌月9日 | 毎月10日 |

「現金購入の設定期間」と「現金購入期間」は、あくまでも目安となります。非営業日やファンド休業日を確認の上、設定・購入してください。

- 1月だけは、他の月と「現金購入期間」が異なります

- 購入後、翌月クレカ積立設定を忘れないこと

私の2022年の現金購入分は

- 1月5日に発注し

- 1月6日に約定となりました

2月分以降のクレカ積立設定も忘れずに行いました。

2022年も、つみたてNISAを年間40万円できそうです^^

まとめ

この記事のまとめです。

今回は以下の内容をお伝えいたしました。

- つみたてNISAとは? 2023年までに始めよう!

- つみたてNISAお勧め事例をご紹介

- SBI証券に口座を開設

- つみたてNISAの購入は、クレカ積立を利用

- クレカ積立の注意点は、年間399,996円が上限(対策有)

- 対策:クレカ積立を利用して年間40万円購入する方法

つみたてNISAの制度は、投資の王道「長期・積立・分散」と非課税制度を組み合わせたとても素晴らしい制度です。

さらに、SBI証券のクレカ積立(三井住友カードの場合)を利用することで、購入金額に対してVポイントが0.5%~2.0%付与されることをご紹介しました。

ただし、クレカ積立だけでは年間399,996円までしか購入できない悩ましい部分がありました。また、ボーナス月設定や現金決済の併用も行えません。

上記の対策として、以下をご紹介しました。

- クレカ積立の毎月設定金額を33,325円以下にする

- クレカ積立の年間積立額は、399,900円以下となる

- 上限(年間40万円)までの残額100円以上を現金で購入する

※タイミングが重要

かなりマニアックな内容だったかもしれませんが、お得な制度をポイ活しながら最大限活用できることをご紹介しました。

以上、参考になれば嬉しいです^^

それでは、またっ!ばいばいっ!